毫无疑问,演出是当下最火爆的线下行业。演唱会、音乐节一票难求,音乐剧、话剧也持续热卖,具有强号召力的头部IP演出更带动了主办城市的文旅与商业消费。

同样的,承载演出的线下空间也收获了爆发性的客流和影响力。行业持续向好,叠加“亚洲演艺之都”的定位导向支持,上海的新建商业项目们早已提前布局,预计今明两年,剧场空间将迎来井喷式爆发。

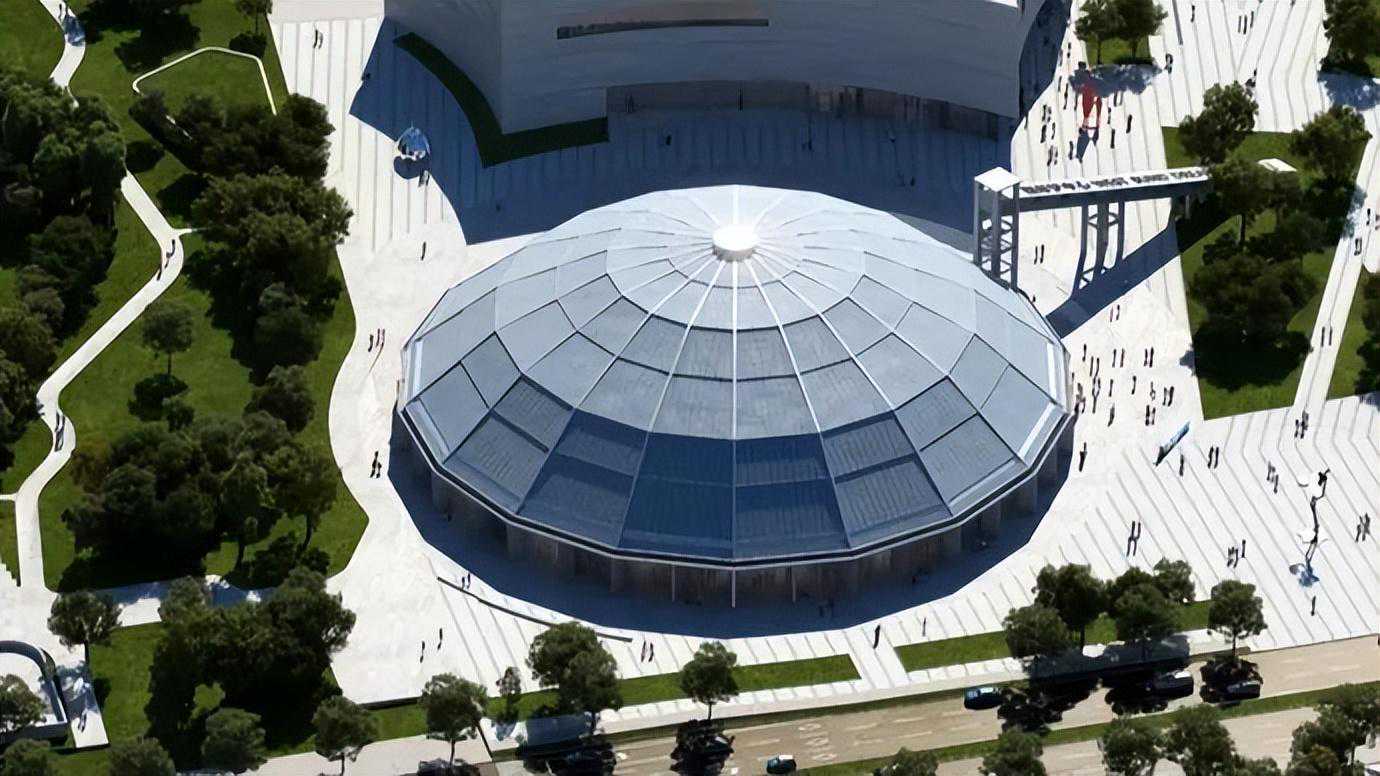

近一个月内,上海就有徐汇区的西岸穹顶艺术中心、虹口区的北外滩友邦大剧场和浦东新区的交通银行前滩31演艺中心开演,座位总数超4200个,后两者更是全市规模前五的专业剧场。

剧场数量激增,商旅文结合成趋势

上海是全国演出市场商业化程度最高的区域。据不完全统计,上海拥有130余个演出场所,其中有近35家500座以上的大型演出场所。而未来两年,将有近十家全新的大型演出空间问世,呈现出多点分散布局和商旅文结合的两大趋势。

一方面,以往上海的剧场资源高度集中于黄浦、静安、徐汇和浦东四区,尤其是黄浦区拥有最丰富多样的演出空间与内容矩阵。而近期的新增剧场则覆盖了虹口北外滩、普陀真如、长宁虹桥、宝山淞宝、浦东前滩和徐汇漕河泾等多个区域,从内环内到郊环外多点布局,全面弥补不同片区演出场所的市场空白。

另一方面,上海现有大型剧场主要是国营背景,且以单一的演出业态为主体。而绝大部分新增剧场是企业主导、市场化运营,与商业空间结合构建为艺术商业综合体,并成为非标商业中的艺术主力业态。

例如西岸梦中心的西岸穹顶艺术中心和西岸大剧院、友邦金融中心的北外滩友邦大剧场、前滩31的交通银行前滩31演艺中心、的ROJO艺文空间、中海真如境的中海大剧场、鑫耀光环的二期剧场和宝山的上海长滩音乐厅皆是艺术综合体中的重要组成部分。

这些艺术综合体大多剧场与商场处于同一地块,建筑串联、场景互通、客流共享、生态共生。当然,也有世博文化公园内的上海大歌剧院等以专业剧场为主体,商业仅为配套功能。

事实上,以专业演出剧场为商业综合体的主力业态,在上海已有诸多先例。早年就有南京西路的上海商城剧场、美罗城的赖声川专属剧场上剧场、浦东喜马拉雅中心的大观舞台、陆家嘴金融城的船厂1862等。近几年,也有像南翔印象城MEGA的开心麻花剧场、天空万科广场的造梦盒子专业家庭音乐剧院成为新开业商场的主力店,承担着丰富业态、吸引客流的功能。

还有更多区域级购物中心和社区商业利用存量空间,打造了小体量的演出场所,例如大宁国际广场的小不点大视界亲子剧场、瑞虹天地月亮湾的开心麻花“疯狂理发店”、百联曲阳购物中心的邻剧场、博荟广场的绅逗逗魔术剧场、华润时代广场的T2黑盒子剧场等。相比大型专业剧场,这些突破原有经营范围,增设演艺属性的“演艺新空间”提供了沉浸式的观剧体验,互动参与性更强,与商场结合也更为紧密。

内容为王,规模与运营决定影响力

即便不计算遍地开花的Livehouse,上海商场的演出空间数量已经堪称惊人。成功运营的剧场能够与商业双向互补,当然也难免有不少让人遗憾的案例,有些商场经营惨淡、剧场也鲜有演出,甚至停业退场者也不在少数。关于剧场与商业运营的得失,我们略作了些总结。

首先,剧场的体量一定程度上决定了其影响力。更大规模、拥有更多座位数,能承接更高级别的正式演出,尤其是世界级演出的首演,显现出演艺地标的特性,进一步提升跨地域的吸引力。而更多座位数与观众,通常也能获取更多的社交媒体传播。

新增的这些剧场规模都不容小觑,例如10月底开幕的交通银行前滩31文化演艺中心拥有2500坐席,是目前上海规模最大的专业室内剧场,其黑匣子展演空间也可容纳1500人。而北外滩友邦大剧院是北上海内环内最大的综合性大剧场,拥有一个可容纳1715名观众的大剧场和一个多功能厅。

预计明年亮相的西岸大剧院是中国首座专为音乐剧而打造的滨水剧场,拥有1600座的主剧场和200人的小剧场。普陀的中海大剧院和宝山的上海长滩音乐厅也各自拥有近1000座的规模。青浦的首位SHOWAY更规划有总座位数超过1万个的百老汇剧院群。

另一方面,与传统的影院、KTV等文化娱乐主力店不同,剧场的经营情况极大程度都依赖于运营,其核心当然是演出资源,还包括策划、宣传和多业务拓展,甚至是社群运营。再加上区位条件、商场配合等诸多因素,使得剧场的个体经营情况差异极大。

在剧场的硬件条件之上,剧场的真正核心是内容与运营。演出市场井喷式增长之后,仍然会趋于内容为王的理性消费,能留存在市场上的都是优质演出。因此,在剧场数量激增之后,是否有同步增量的演出资源和专业运营团队来支撑就显得额外重要了。

以现有剧场来看,真正能够持续热卖的依旧是具有强吸引力的IP或者差异竞争的特色剧目。另外,拥有特定IP驻场的专属剧场或者“场团合一”,通常也会有剧目和客源的保障。

在新增的这批剧场中,有一些已经公布了运营方和剧目矩阵,从中也能观察到不同剧场的资源池深度。比如交通银行前滩31演艺中心以MusicPlus(音乐+)为演出定位。在开幕演出季中包括第19届爵士上海音乐节、陶喆演唱会上海专场、百老汇原版经典音乐剧《音乐之声》、普拉西多·多明戈音乐会、西班牙阿依达·戈麦斯舞蹈团弗拉门戈舞剧《卡门》等。

北外滩友邦大剧院由上海虹口保利大剧院管理有限公司运营管理,隶属保利文化旗下。保利拥有丰富的剧场和演出资源,北外滩友邦大剧院聚焦音乐剧和舞蹈,首个演出季将呈现《剧院魅影续作:真爱永恒》《安娜·卡列尼娜》《芝加哥》《摇滚莫扎特》《悲惨世界》《猫》等各语种音乐剧。舞蹈方面,明年将引进斯卡拉歌剧院芭蕾舞团《灰姑娘》、俄罗斯皇家芭蕾舞剧院《天鹅湖》等。据媒体报道,剧院每两年将打造一部与伦敦西区或纽约百老汇等联合制作的原创音乐剧,同时每年孵化、制作、复排和引入国内外原创音乐剧精品。

西岸大剧院由上海大剧院运营,拥有丰富的国内外首演首秀资源。2023年底,由上海大剧院、上海西岸大剧院联合呈现,百老汇沉浸式全新制作音乐剧《娜塔莎、皮埃尔与1812年的大彗星》将在西岸穹顶艺术中心登场。

除此之外,《蓝人秀》在上海的驻场演出是太阳马戏娱乐集团与LiveNation一起合作的项目,目前《蓝人秀》已在长宁区上海项目工地上点亮围挡。而普陀真如的中海剧场则是开心麻花的驻场演出剧场。

合作经营,增强留存转化

为何众多地产与商业项目纷纷新建剧场?除了地块要求之外,为综合体赋予文化和娱乐的差异化定位是一大原因,而演出带来的增量客流与影响力也同样重要。

以演出客流来说,据中国演出行业协会票务信息采集平台数据,今年前三季度全国营业性演出(不含娱乐场所演出)场次达到了34.24万场,同比增长278.76%;观众人数1亿1105万人次,同比增长532.6%。爆发性的客流增长当然也会转化消费,举办城市和演出场所周边商业都享受到客流利好。

更值得一提的是,演出市场消费主力为18岁至34岁的年轻人群。据《2022年中国演出市场年度报告》显示,年轻人群在购票观众中连续三年占比超过76%,而“00后”正逐渐成为演出市场里的一支主要力量。这些年轻、富有活力的演出观众,正是大部分商业项目的核心消费群体。高质量演出的年轻受众和文化商业在消费观念方面有着很高的契合度,社交媒体活跃度也更高,对商场便是线下消费和线上传播的双重增量。

以剧场作为主力店,商场仍然会面临一些新问题,例如剧场客流的不可控。商场还要考虑到演出时段、排档周期和剧目淡旺季等问题。

剧场的演出场次主要在夜间,尤其是周末的夜间,对于商场的有效衍生消费也集中在餐饮业态。如何利用增量的演出客流进行消费转化,特别是带动零售业态,正在成为这些文化艺术商业综合体的重要课题。加强与演出版权方的合作,充分利用商场公共空间,增加演出周边和相似业态产品的售卖,或是举办相关的主题市集、节点演出,增加留存转化,尽可能放大演出IP的多方面价值。

商场和剧场品牌形象的塑造都不是一朝一夕的事,演出的实际客流情况受到剧目与演出阵容的影响也极大,只有顶级IP和团队才能享受到持续的高上座率。一方面,演出需要剧场与商场共同策划宣传,加强受众的覆盖面。

另一方面,如何运用非演出时段提高经济效益和观众黏度也同样重要。常见的就是通过观众拓展、戏剧教育等方式培养剧场固定观众群体。像南翔的开心麻花剧场就在空闲时段提供即兴培训、即兴工作坊和即兴跨界活动。

当然,还有利用演艺空间灵活转型的成功案例。例如虹桥天地的演艺中心就充分利用场地条件,承办了2023年LPL联赛的上海主场等一系列电竞赛事,常态化举办电竞联赛为商场稳定输入了持续的活力。

结语

我们无法预知演出市场究竟是一时爆发,还是会保持长期热度。但在“亚洲演艺之都”的上海,剧场与市场规模都势必会继续增容,也会涌现更多元业态的艺术商业综合体。无论商业还是演出,归根到底都是以内容为王。随着前滩31演艺中心和北外滩友邦大剧场的开演,上海演出市场下半场的大幕已经拉开,我们拭目以待。

版权声明:本站所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流,不声明或保证其内容的正确性,如发现本站有涉嫌抄袭侵权/违法违规的内容。请举报,一经查实,本站将立刻删除。